(주)천보, 세계 1위

자세한 사업 연혁 및 과거 실적은 아래 링크를 참조하시기 바랍니다.

회계 실적 분석 2021 및 주가 예측

2022-03-23 - (기업분석 및 전망) – 천보 – 주가전망 및 실적분석 (2021.12)

2020년 최종 결과 및 회사 분석

2021-04-01 – (기업분석 및 전망) – 천보(278280) – 주가전망 및 실적분석

2020년 3분기 실적 분석 및 주가 전망

2020-12-13 – (기업분석 및 전망) – 기업분석 및 주가전망 – 천보(278280)

성능 분석

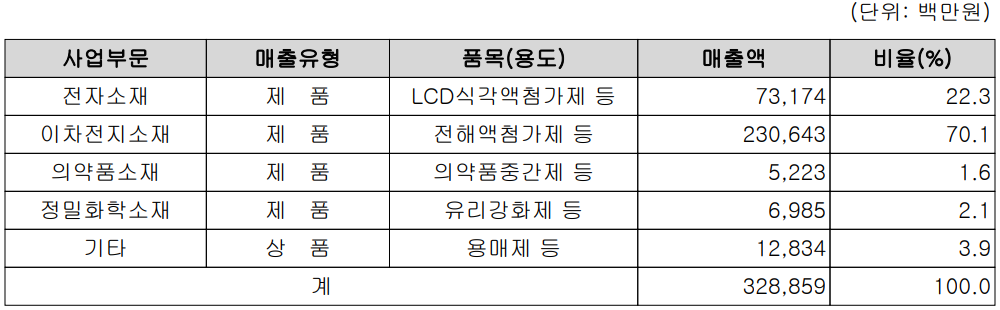

가장 중요한 사업영역 및 제품의 판매현황

당사의 사업은 주로 전자재료, 이차전지재료, 제약재료, 정밀화학재료로 구성되어 있습니다. 전자재료 분야에서는 LCD 식각 첨가제, OLED 적색 발광재료, 반도체 공정용 재료를 제조 공급하고 있습니다. LCD 식각액 중 ATZ는 세계 시장점유율 1위이며 차세대 제품인 MTZ를 공급하고 있다. 이차전지 분야에서는 2016년 중대형 이차전지용 전해액인 LiFSI가 세계 최초로 상용화됨과 동시에 LiPO2F2, LiBOB, LiDFOP 등의 전해액이 개발되어 출시되었다. 지난해 실적을 보면 이차전지 부문 매출은 2306억원으로 전체 매출의 70.1%, 전자재료는 732억원으로 22.3%, 정밀화학 12,80억원으로 39.9%를 기록했다. %%. 한편 수출은 2174억원으로 68.2%, 내수는 31.8%인 1114억원을 기록했다.

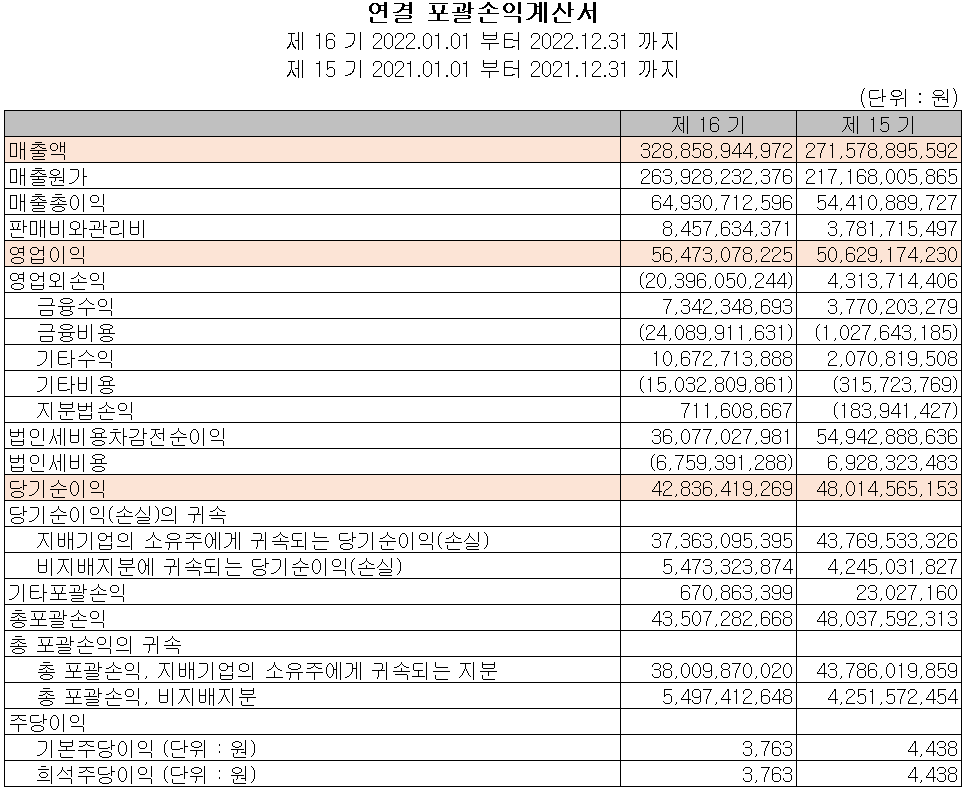

손익 계정 – 성과

2022년 매출은 21.1% 증가한 3,289억 원, 영업이익은 11.5% 증가한 565억 원을 기록했습니다. 또한 당기순이익은 전년 대비 10.8% 감소한 428억 원을 기록하였습니다. 4분기에는 중국 고객사의 재고 조정으로 이차전지 소재 수요가 감소했고, 전자재료 사업도 전방산업인 반도체 산업 투자 축소로 실적이 하락했다.

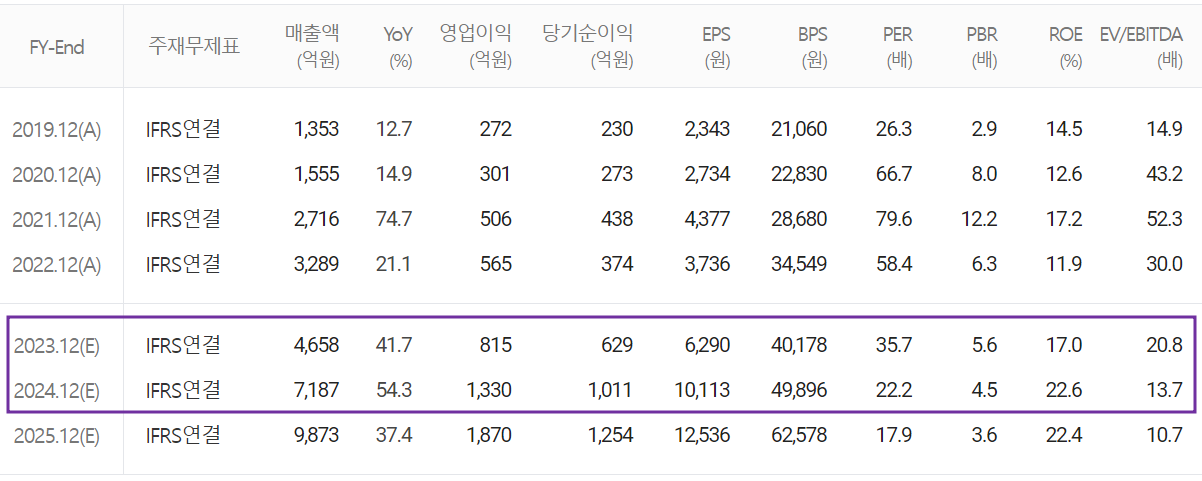

천보 – 추정수익 컨센서스

2023년 예상 생산량은 전년 대비 41.7% 증가한 매출 4,658억원, 영업이익은 44.2% 증가한 815억원으로 예상된다. 2024년 매출액은 2023년 대비 54.3% 성장한 7,187억 원, 영업이익은 63.2% 성장한 1,330억 원으로 예상됩니다. 올해 하반기부터 2차전지 증설이 대부분 완료되고 북미 시장에서 IRA 수혜 목표를 향해 나아가면서 실적 개선이 기대된다. 또한 전해질의 독보적인 가격 경쟁력으로 테슬라 등 완성차 OEM의 수용도가 높아지면서 글로벌 시장의 폭 넓은 확장이 기대된다.

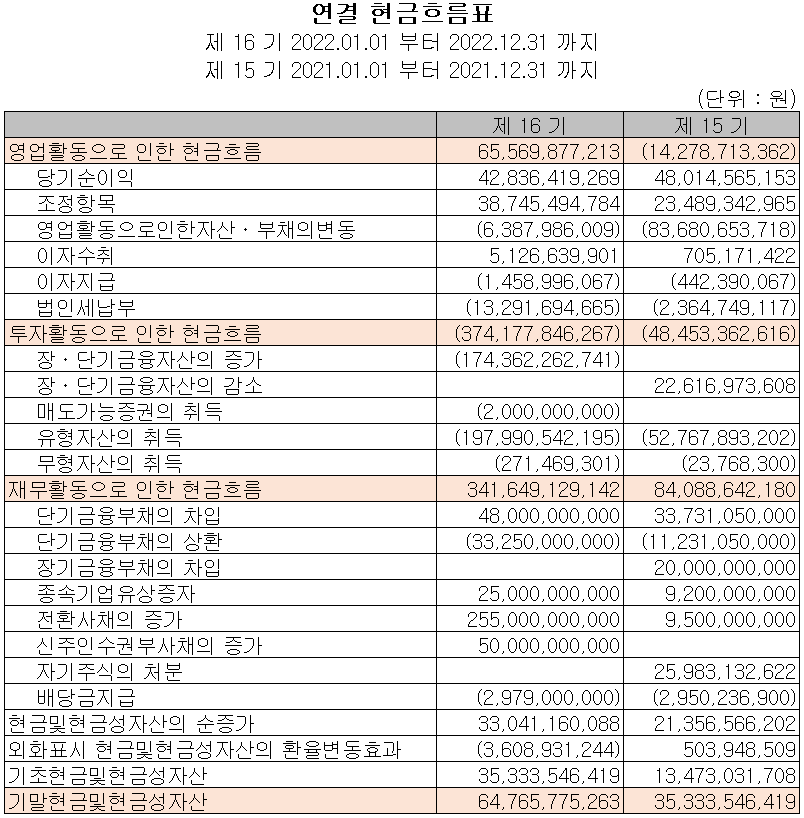

현금 흐름표

지난해 영업활동으로 인한 현금유입은 657억 원, 투자활동으로 인한 현금유출은 유형자산 및 무형자산 매입 및 금융자산 증가 등으로 3,742억 원입니다. 재무활동으로는 차입금 상환, 채권발행, 자회사 납입자본금 증액, CB/BW 증액 등으로 총 3,416억 원이 유입되었습니다. 2022년 당기말 현재 당사의 현금잔고는 전기 대비 83.3% 증가한 648억 원입니다.

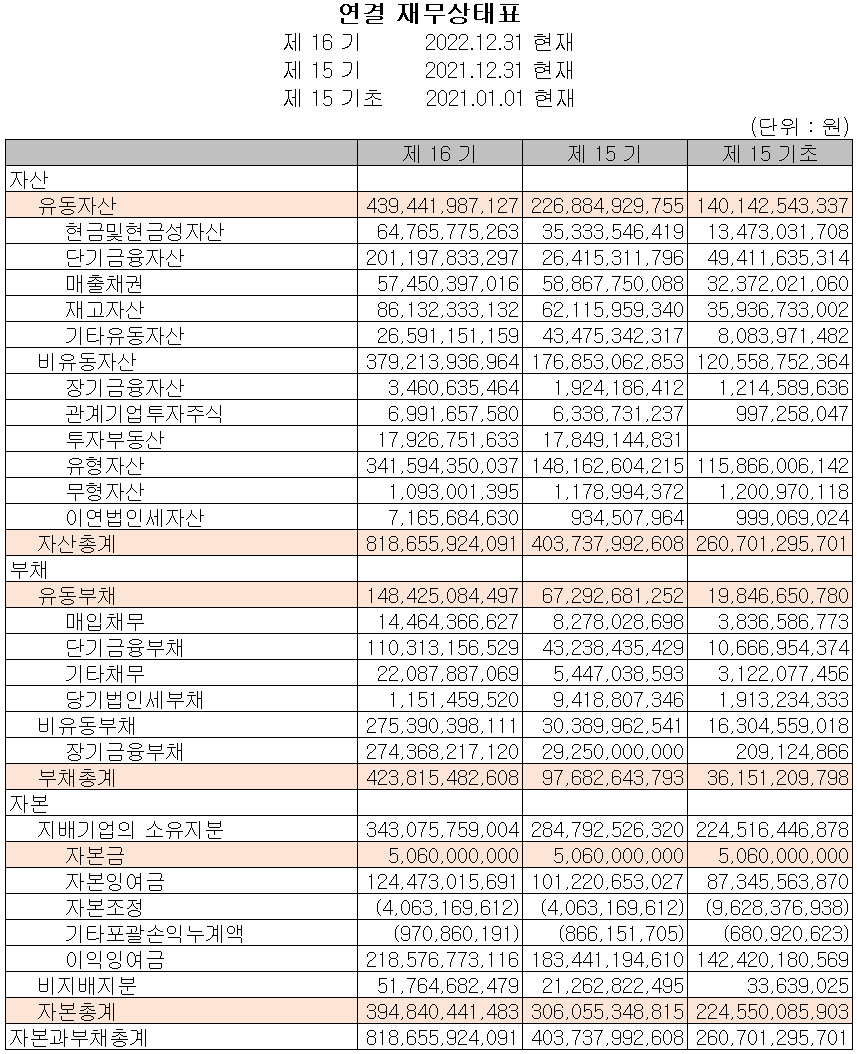

연간회계, 재무안정성 비율

2022년 말 총자산은 현금성 자산, 금융자산 및 유형자산의 증가로 인해 전기 대비 102.8%(4,149억 원) 증가한 8,187억 원을 기록했습니다. 총부채는 장단기 금융부채 증가에 따라 전년 대비 333.9%(3,261억원) 증가한 4,238억원을 기록하였습니다. 자기자본은 3,948억 원으로 당기순이익, 자회사 투자 변동, CB/BW 발행 등으로 총 29%(888억 원) 증가하였습니다.

재무건전성은 유동비율 296.1%, 레버리지비율 107.3%, 자기자본비율 48.2%, 자본준비율 6,779.6%를 기록하였습니다. 지속적인 시설투자로 부채비율과 자산이 증가하고 있으며, 올해 대대적인 증설이 완료되어 재무상태는 지속적으로 개선될 것으로 예상됩니다.

사업현황 및 연구개발현황

현재 주요 사업현황

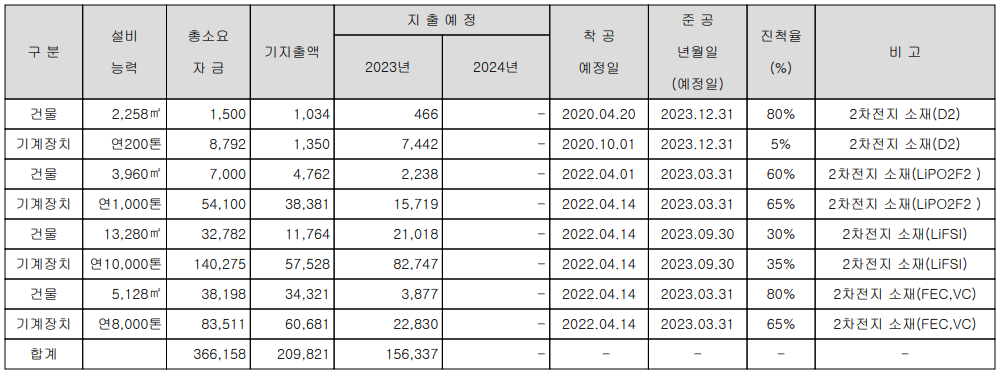

특히 이차전지 소재 분야는 2023년부터 고성장과 수익성 개선이 기대된다. P전해질과 F전해질 각각 1000톤, 4000톤 증설은 내년 하반기 완료된다. , 신규공정(LiPO2F2 )을 적용, 증설하여 원가절감을 하고 있습니다.

연구개발현황

지난해 매출의 2.52%인 83억원을 2차전지 전해액, 전자재료, 디스플레이, 정밀화학소재 연구개발에 투자했다.

천보(278280) – 주가정보 및 주가, 목표주가

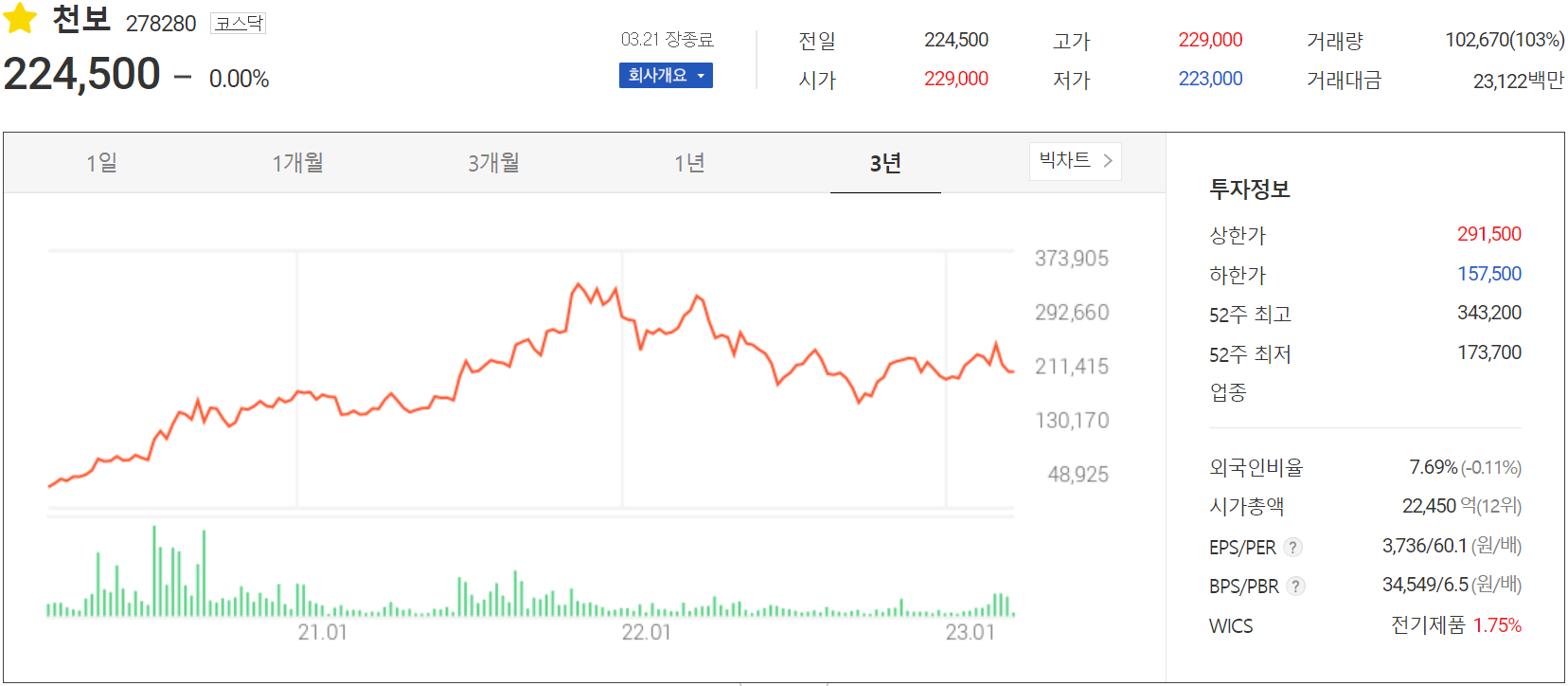

천보 – 주가정보

3월 21일 종가 기준 당사 주가는 전일 종가와 동일한 224,500원에 마감되었습니다. 외자 비중은 7.69%로 코스닥 시가총액 12위(시가총액 2조2450억원)다.

천보 – 주가

한때 17만원대 초반까지 떨어졌던 주가는 지난 1년간 시장 변동성과 전방산업 투자 지연 등으로 조정을 받았다. 수급 측면에서는 외국인과 기관이 개인 매수 유입에 매도로 대응하면서 주가 하락세가 지속되고 있다. 예상 실적, 투자 포인트, 차트 결과를 바탕으로 개인 목표가를 280,000원으로 설정했습니다.

투자 포인트

1. 리튬이차전지용 전해액 첨가제 중 F-전해액인 LiFSI 국내 최초 개발 및 양산

2. 대규모 공장 투자를 통한 생산능력 확대 : 2021년(3,520t), 2022년(4,800t), 2023년(14,000t), 2026년(37,000t)

3. LiPO2F2 전해액 신규 공정 도입으로 수익성 극대화 기대

4. LCD 에칭 첨가제 세계 시장점유율 1위

5. 차세대 디스플레이 식각액(MTZ) 개발 완료 및 납품을 통한 성장

6. 반도체 패턴 미세화 소재 시장점유율 국내 1위

현재 주요 이슈, 투자 회사의 공시 및 보고서

증권사 리포트: 지금이 적기 – 신한투자증권

증권사 보고서: 단기 실적 부진 지속, 하반기 고성장 기대 – 하나증권

증권사 보고서: 실적 부진 지속, 하반기 신상한선 효과 기대 – 대신증권

증권사 리포트: 회사를 주목해야 할 때 – Yuanta Securities

증권사 보고서: LFP 배터리 증설 최대 수혜주 – 유안타

오늘 이 글을 읽으시는 모든 분들의 성공적인 투자를 기원합니다.

*** 이 내용은 투자를 위한 참고자료로 사실과 다를 수 있습니다.

***투자에 대한 최종 책임은 투자자에게 있습니다***