지금도 많은 문의를 받고 있는 “CI보험 재창조” 컨설팅 사례입니다. 사실 정답도 없고 100% 더 나은 선택도 없고 결과만 있을 뿐입니다. 그러나 다시 한 번 부모님이 어렸을 때 넣어주신 ‘CI보험’ 때문에 ‘고민’하는 많은 분들을 위해 요약해 드리고자 합니다.

Pixabay의 게롤트

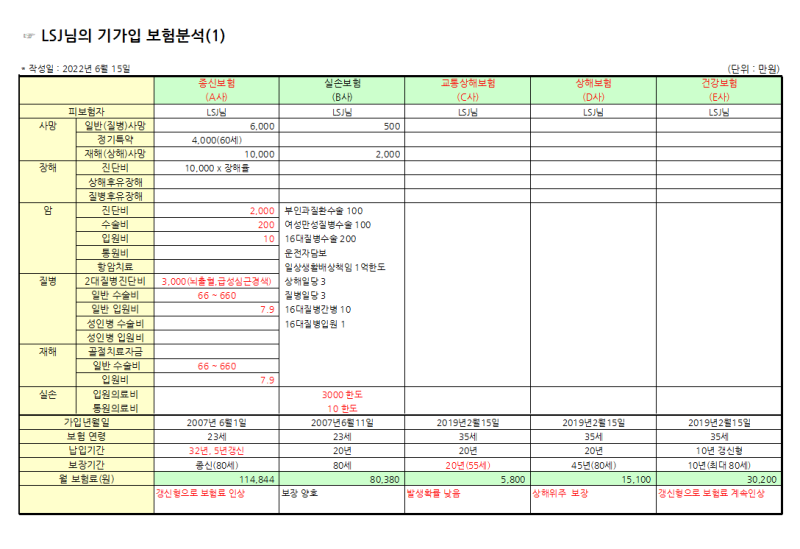

1. 상담이 가장 많은 경우 CI보험(변액보험)을 유지하고 있다보니 어떤 보험인지 검색하고 상담을 받아보니 보험의 단점에 대한 이야기를 많이 듣게 되었습니다. “사후 생명보험이 엄청 비싸다는 사실 알고 계셨나요?” 기혼 세대주는 종신보험이 필요하지만 젊은 미혼 여성에게는 적합하지 않고 혈관, 심장병 등은 보장되지 않는다. ‘

그런 이야기를 듣고 저는 이 보험이 너무 싫습니다.. 피보험자가 이렇게 나쁜 보험을 들고 지금까지 낸 보험료가 너무 아깝다는 것이 너무 역겨워요. 10년 동안 보험을 유지해도 금방 끝날 것 같고, 아직 시간이 있다.<成年人改变的保险设计示例>

비싸고 보장성이 약하고 목적에 맞지 않는 변액CI종신보험은 해지하고 더 저렴한 ‘성인보험’으로 바꿔야 한다는 것이다. 다만 이 분의 경우 이미 “손해보험”이 가입되어 있기 때문에 건강상태 등에 따라 손해보험이 해지된 경우 4세대 손해보험으로 전환하는 것이 부당하다고 판단되는 경우에만 기존 변액 CI종신보험의 ‘손해보험’ 이용 잔여담보를 최대한 줄이고 7만~8만원의 신규계약을 체결하면 기존 보험료와 비슷하거나 저렴한 CI보험 개편으로 보험료, 보장 범위를 늘리고 기본 보장만 포함됩니다. 아마 지금 CI보험을 신청하시는 분들이 상담하러 오시면 대부분의 설계사들이 이런 리모델링을 추천할 것이고, 혜택도 많을 테니 종신보험 리모델링 중 가장 흔한 형태일 것입니다. 그것만 해도 괜찮고 흔한 일이다.

2. 이렇게 상담을 했습니다. 안타깝게도 사실 종신보험의 ‘가치’나 ‘의미’를 이해하지 못하는 설계자들이 많고, 무엇보다 ‘종신보험’ 자체를 이해하지 못하는 사람이 너무 많다. 종신보험만 들고 다니기 = 나쁜 보험, 기껏해야 기혼남주인공들에게만 필요하다는걸 알기에 해지하는게 최선인줄 알지만 사실 장점이 많은 보험입니다. (1) 사실, 당신의 보험은 정말 좋습니다. 10년 전에 가입해서 5000만원(월 35,500원)에 종신보험을 아주 저렴하게 들었는데 지금은 10년 더 사면 전액을 낼 수 있다. 5000만원의 생명가치는 설명하지 않겠습니다. 35,500원을 10년 더 내면 평생보증이 5,000원인데… 그리고 실제 손해를 제외하면 대부분 20년 동안 갱신불가, 갱신을 위한 담보가 조금 있어도 상관없다, 뇌졸중, 급성심근경색은 아주 잘 설계된 종신보험이다. (당시) 2000년 경색이 있어도 갱신형이어도 재해·질병 진료비·수술비·입원비가 전액 지원된다. CI보험이라도 적어도 “암” 같은 경우에는 보통 선불이니까 암보험으로 괜찮습니다. 즉, 대부분의 보험료가 보장되며 생명보험, 암, 뇌졸중, 급성심근경색 등 신규보험은 어차피 재보험에 들어야 한다. 따라서 이 보험은 좋은 보험이며 보험을 조정할 필요가 없습니다. (2) 조금 더 보충하면 됩니다. 따라서 이 보험을 그대로 유지하신다면 이 보험이 적용되지 않는 뇌혈관, 심장질환, 비갱신 수술비 등 최신보험을 추가하시는 것을 추천드립니다. (40,000-50,000원)

추가계약 3. 결론 사실 기존 종신보험의 장점을 보자면 최대한의 보안을 유지한다는 전제하에 최소한의 추가계약을 추천하는 것은 사실 어려운 일이다. 대부분의 플래너들이 말하듯이 기존 보험을 축소하거나 해지한 후 새로 계약을 체결하면 상담 시간을 단축하고 더 많은 보험 계약을 체결할 수 있습니다. 그러나 기존 보험의 장점만 이야기하고 유지하려고 하면 ‘신계약’은 매우 어려울 것입니다. 기존 보험이 아무리 좋아도 보험료는 항상 문제가 됩니다. 그래서 놔두고, 오래 가고, 중단하거나 업데이트하고, 더 어려운 의사 결정 마비 상태에 빠집니다. 그런데, 이 글을 읽고 계신다면 어떻게 하는 것이 옳다고 생각하십니까? 그래도 조금이나마 여유가 되시면 거기에 놔두고 추가보험을 들겠지만, 보험료가 얼마가 되든 그대로 두거나 아니면 보험료를 줄이거나 해지하는 선택을 할 수밖에 없을 것입니다. 개조 후 계약. 그래서 항상 말씀드립니다. 기존 CI 종신보험을 두고 더 하시면, 다른 플래너에게 부탁하면. 미혼 여성이 월 15만원씩 보험료를 내고 갱신형 CI 종신보험을 유지한다면 욕을 먹을 게 뻔하다. 유지하기로 결정했으므로 더 이상 흔들리지 말고 전액 지불할 때까지 보험에 대해 잊어버리십시오. 하지만 반대로 종신보험에 계속해서 불편함을 느끼고 보험료가 부담스러워 보인다면 하루빨리 투자처를 바꾸는 것이 맞다. 100%보다 나은 선택은 없습니다. 어떤 선택을 하든 빠른 결정을 내려야 한다 보험은 잊어라 오래 생각할수록 후회만 커진다 CI보험의 재편에는 ‘결단’이 필요하다. 추신. 그런데… 그래도 월 50,000원의 보험료를 추가로 내야 합니다. 5만 원은 내 인생을 바꾸지 못할 것입니다. 종신보험에 가입한다고 인생이 망가지는 않는다 매달 무의미한 소비를 후회하지 않는다 왜이리 ‘프리미엄’에 예민한지 모르겠으나 잘 사용하지 않는다. 15만원 내시면 큰데 10만원 내도 괜찮나요? 종신보험은 실패할 것인가, 건강보험은 성공할 것인가? 기껏해야 몇 천 위안. . . 1000~2000만원 총액에 너무 큰 의미를 두지 마세요. 보험료가 부담된다면 소득을 늘리기 위해 노력하는 것이 옳지 않을까요? .naver.com/changadream/222658065064 CI 보험 수정 최종 요약 (디자이너 개인의 의견이므로 전문가 상담을 통해 정확한 이해를 권장합니다. 이 글은 특정 상품 판매 또는 광고…blog.naver. com